2015年蛋價運行區間顯著低于上一年度,但蛋價的季節周期仍清晰可尋。2016年在蛋雞飼料成本繼續走低的預期下,蛋價運行區間仍有下移的空間。同時,考慮到雞蛋養殖周期短,基本面變化較快,因而對于雞蛋期貨而言,按照季節規律進行波段操作仍是首選,長線趨勢性的操作難度相對較大。

第一部分2015年市場回顧

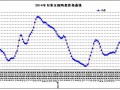

一、期貨行情回顧

2015年大連雞蛋期貨市場延續2014年7月以來的下跌走勢。從文華雞蛋指數周K線來看,2015年1-7月份,期貨價格位于4000元上方區間內偏弱振蕩,上方壓力位4500元,下方支撐位4000元。8月開始,隨著主力合約從9月多頭合約移倉至5月空頭合約,期價下破4000元整數關口,并加速下行。近期于3300元附近獲支撐暫時止跌。從均線來看,均線系統上半年逐漸聚攏走平后,下半年再度向下方延伸,重回空頭排列格局。

二、現貨行情回顧

整體而言,2015年蛋價運行區間下移,但大的季節性周期波動依舊。具體來看,供應方面,2015年上半年雞蛋供應充足,僅春節前供應偏緊。春節后,短期供應壓力來自于節日期間存貨積壓,而長期供應壓力則來自于蛋雞存欄量的回升以及雞齡結構的年輕化。需求方面,2015年上半年需求持續低迷,節假日的備貨需求均低于市場預期,導致現貨蛋價不斷走低。6月末7月初,全國雞蛋現貨均價錄得最低值為3.09元/斤,較1月初下跌26%,較去年同期跌幅約30%。但7月開始,蛋價快速回升,重現往年的雙節前上漲行情。8月下旬,蛋價如期錄得年內最高值,最高蛋價4.45元/斤,較去年同期的最高值下跌約1元/斤,跌幅18.5%。

雞蛋商品特性決定了其套利、套保盤占比較小,即對期現價差的約束較小,因而雞蛋現貨與主力期貨合約的期現價差由于時間差及蛋價季節性預期差異的關系,波幅較大。尤其今年以來,期貨與現貨走勢持續大幅分化,期現價差有43個交易日超過1000元,有111個交易日超過500元;或有79個交易日期現價差超過現貨價格20%。這從另一個角度反映出,期貨受現貨即時價格的影響減少,而更多的體現主力合約交割時期的蛋價預期——即期貨已更多的反映未來的價格判斷,從而體現出期貨的價格指引功能。近期雞蛋主力1605合約持續貼水現貨運行,也是反映了市場對2016年5月后蛋價低位的預期。

第二部分2016年行情展望分析

一、主要影響因素分析

(一)基本面分析

1、全國在產蛋雞存欄量呈回升態勢

2015年2月,全國在產蛋雞存欄量結束了之前19個月下降的趨勢,開始進入回升階段。2月全國在產蛋雞10.35億羽,錄得近4年來新低。在產蛋雞存欄量持續回升至2015年9月,9月份的全國在產蛋雞存欄量為12.70億羽,同比增加12.2%,較2月份的低值增幅達22.7%。9月過后在產蛋雞存欄量有所回落,主要受之前夏季補欄淡季的影響。總體而言,在產蛋雞存欄量呈現回升態勢。鑒于目前養殖利潤尚可,后期該存欄數據仍有繼續回升的空間。

從后備雞存欄看,自2014年11月開始后備雞存欄量開始顯著回升,2015年上半年后備雞存欄維持在相對較高水平(限于最近兩年而言),但下半年后備雞數量又回落至上一年度的低水平范圍波動。具體而言,去年春節前集中淘汰的老雞數量較大(前期因蛋價高,養殖戶延遲淘汰導致春節前淘汰量集中),隨之育雛雞補欄開始逐漸提升。加之蛋價較高,養殖利潤不錯,補欄熱情持續到2015年春季,推升后備雞數量不斷走高。2015年春末夏初時期,蛋價低迷,養殖戶補欄數量銳減,導致三季度的后備雞數量快速走低。近期在秋季補欄旺季的支撐下,后備雞存欄量再度回升。

從蛋雞雞齡結構來看,2015年,后備雞占比呈水平波動,開產中蛋雞較上年整體略有提升,相應的,即將淘汰蛋雞占比則有所縮減。可見,2015年的雞齡結構較2014年偏年輕化,此結構特征有助于進一步提升后期的在產蛋雞存欄數量。

2、飼料成本走低

雞蛋價格的季節性周期與供需緊密相關,但從更大的時間跨度來看,飼料成本則決定了蛋價波動的區間范圍。蛋雞飼料成本中,玉米約占60-65%,豆粕約占20-25%。

豆粕價格近兩年的跌幅近40%。玉米跌幅較小,近兩年最高約2500元/噸,2015年下半年跌勢明朗,近期已跌至2000元/噸附近,跌幅約20%。由此估算,近兩年蛋雞飼料成本下降了約25-30%,雞蛋的整體邊際成本大約從4元/斤的水平將至3元/斤上下。

目前的蛋價下,養殖利潤尚可,因而養殖戶有繼續提升補欄的熱情。從養殖產業而言,蛋價下行至成本附近才有足夠的壓力縮減供應。需關注的是,豆粕和玉米價格下行的趨勢預計將持續。豆粕方面因大豆增產的步伐未停止,豆油的供應壓力料小于豆粕,即豆粕將更多的承受大豆增產的壓力。玉米方面同樣受到來自增產預期的壓力,國內玉米價格還受到龐大庫存的壓力。此外,若玉米收儲政策松動,玉米價格將向市場靠攏,下行的空間不小。

因而,在可預期的未來,蛋雞養殖成本將維持低位,從而拉低蛋價的整體運行區間。

3、淘汰雞及蛋雞苗價格相對平穩

2015年淘汰雞價格呈先抑后揚走勢。年初因淘汰雞集中淘汰,使其價格快速回落。春節后淘汰雞數量已銳減,供應縮減使得價格反彈。二季度開始的下跌主要由于需求的走低。7月開始,淘汰雞因蛋價顯著回升淘汰意愿降低及豬肉價格持續走高的提振,大幅回升至去年的高值水平,并維持10-11元/公斤區間內波動為主。從前述的雞齡結構及豬肉價格來看,不久的將來,淘汰雞價格仍易漲難跌,從而支撐蛋雞養殖的利潤。

蛋雞苗價格運行相對平穩,其在蛋雞養殖環節中的占比較小,對養殖利潤及蛋價的影響不大。其價格波動主要跟隨育雛雞補欄節奏。目前蛋雞苗的生產供應已高度集中,大企業的計劃性和掌控力較強,預計2016年蛋雞苗價格也難有大的波動。

(二)季節性規律分析

2015年春季,蛋價的下行如期而至。但其隨后并未出現端午行情而一路走低,超出市場的預期。二季度的持續下挫令蛋價下移至2013年的最低水平。一方面是由于供應端在產蛋雞存欄量的持續回升,另一方面則是需求端的持續低迷。

然而7月開始,蛋價的快速回升則再次回歸中秋國慶雙節的蛋價高值,且高值出現時間與上一年度幾乎重疊。事實再一次表明,雞蛋的季節性周期的節律性較強,尤其是年內高值期偏差不大,只是這波動區間整體有所差異。這一差異主要體現供需面和成本方面的年際差異。2015年蛋價的整體波動顯著低于2014年,供應的增長和成本的下移都對此產生了影響。2016年,成本下移料將繼續,雞蛋供應仍有增長的空間,因而蛋價的波動區間料維持較低水平。

(三)外部市場環境

2015年全國居民消費價格指數延續低位波動態勢,大部分時候漲幅都不高于1.5%。其中,城市CPI漲幅略高于農村。在物價漲勢溫和的大背景下,預期蛋價的波動不會太大,即缺乏蛋價大幅走高的宏觀環境。

從生豬價格來看,2015年生豬價格整體呈振蕩上漲走勢。此輪生豬價格上漲的主因在于供應的顯著減少。生豬價格的上漲盡管未能帶動蛋價走高,但一定程度上限制了蛋價大幅下跌的空間,在需求端均有所縮減的背景下,供應端的差異是二者價格走勢分化的主要原因,料分化不會持續走向極端,豬價對蛋價的支撐效果將隨著價差的擴大而愈加明顯。

二、主流資金行為分析

2015年雞蛋期貨前20名凈持倉整體呈現凈空持倉,且凈空持倉量一度創出歷史新高,反映市場對蛋價走弱的擔憂。近期蛋價低位徘徊的過程中,凈空持倉量仍處于較高水平,暗示主流資金仍有繼續拋空的意愿。

三、技術面分析

目前雞蛋期貨處于2014年7月以來的下跌行情中。從文華指數周K線來看,近期走勢為下跌行情中的第三浪。均線系統繼續向斜下方延伸,呈現空頭排列,整體下行趨勢完好。預計期價仍有下探的需求。壓力方面,上方4000元整數關口已由前期的重要支撐轉為重要壓力位。從MACD指標來看,DIF與DEA處于負值區間,亦繼續向下方延伸,暗示弱勢行情仍未結束。

考慮到雞蛋波動周期短,目前的弱勢料主要通過JD1605合約呈現,而后期移倉換月后,JD1609合約將呈現反彈的高度。因而,對于雞蛋期貨而言,不同合約的操作常有較大差異。同時,合約間的價差波動也將呈現更多的機會。

四、2016年雞蛋市場展望

2016年蛋雞飼料成本料將繼續走低,讓出的利潤成為促使雞蛋供應走高的動力,并最終體現為蛋價運行區間的整體下移。同時,蛋價本身具備的季節性波動節律仍將主導中短期的漲跌節奏。